Les indemnités de petits déplacements dans le bâtiment

La convention collective des ouvriers du bâtiment, récemment modifiée*, comprend des dispositions particulières concernant l’indemnisation des déplacements des salariés pour tenir compte de la nature particulière de leur activité. Les dispositions conventionnelles distinguent les « Petits déplacements » et les « Grands déplacements ». La mauvaise application de ces dispositions par les employeurs peut entraîner des redressements URSSAF.

Les indemnités de petits déplacements ont pour objet d’indemniser forfaitairement les ouvriers pour les frais supplémentaires liés au travail sur les chantiers.

Ce régime d’indemnisation comporte en fait 3 indemnités :

- L’indemnité de repas,

- L’indemnité de frais de transport,

- L’indemnité de trajet.

Les indemnités de petit déplacement ne concernent que les ouvriers se déplaçant sur les chantiers et ne concernent pas les ouvriers sédentaires. Les indemnités ne sont pas versées le jour où l’ouvrier ne part pas sur un chantier et reste à l’entreprise ou s’il est absent.

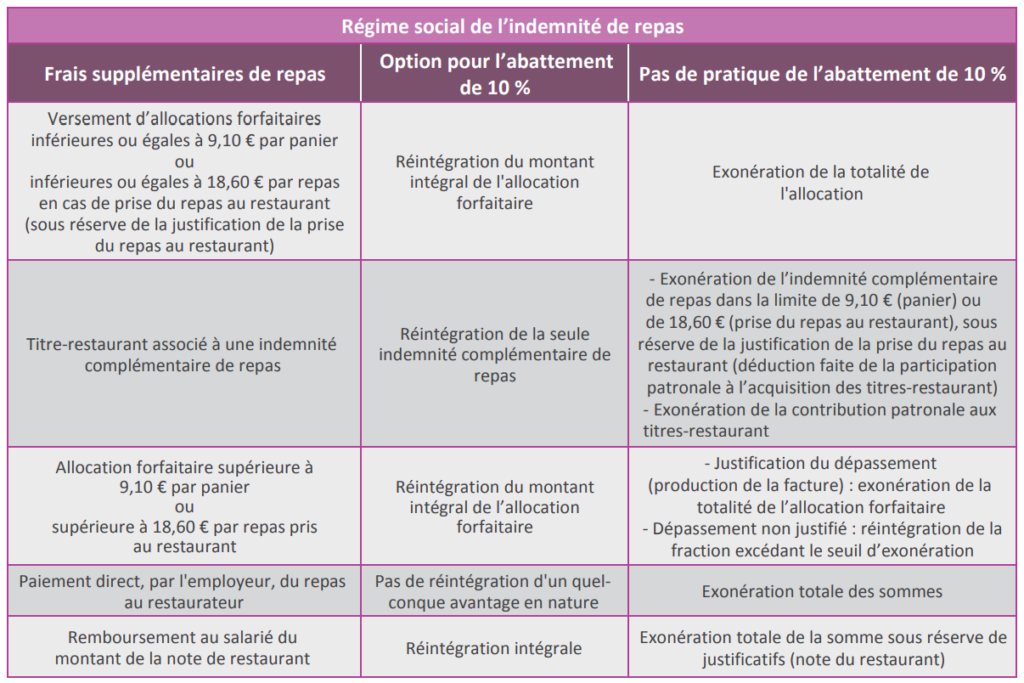

L’INDEMNITÉ DE REPAS

L’indemnité de repas a pour objectif d’indemniser les ouvriers du bâtiment du supplément de frais occasionné par la nécessité de déjeuner hors de leur résidence habituelle compte tenu de l’éloignement des chantiers.

Elle n’est pas due :

- Lorsque l’ouvrier prend effectivement son repas à sa résidence habituelle

- Lorsque le repas lui est fourni gratuitement ou avec une participation financière de l’entreprise au moins égale au montant de l’indemnité conventionnelle. Un salarié auquel l’employeur fournit gratuitement le repas et qui ne le prend pas pour des motifs personnels ne peut prétendre, à la place, au paiement de l’indemnité de repas

- Lorsqu’un restaurant d’entreprise ou une cantine existe sur le chantier et que le repas y est fourni avec une participation financière de l’employeur au moins égale au montant de l’indemnité conventionnelle de repas.

Le montant de l’indemnité de repas est identique quelle que soit la zone où travaille le salarié. Son montant est fixé au niveau régional. Si l’employeur a mis en place un système de titres-restaurant, sa participation est déduite de l’indemnité de repas.

L’indemnité de repas est exonérée de cotisations sociales dans la limite du barème URSSAF (9,10 € pour un repas sur le chantier ou 18,60 € si le salarié est contraint de prendre son repas au restaurant (valeurs 2018)), le différentiel éventuel sera à réintégrer dans l’assiette des cotisations. À noter qu’en cas d’options pour la déduction forfaitaire spécifique pour frais professionnels des ouvriers du bâtiment (10 %), l’intégralité de l’indemnité de repas est soumise à cotisations mais exonérée de CSG/CRDS dans la limite du barème de l’URSSAF.

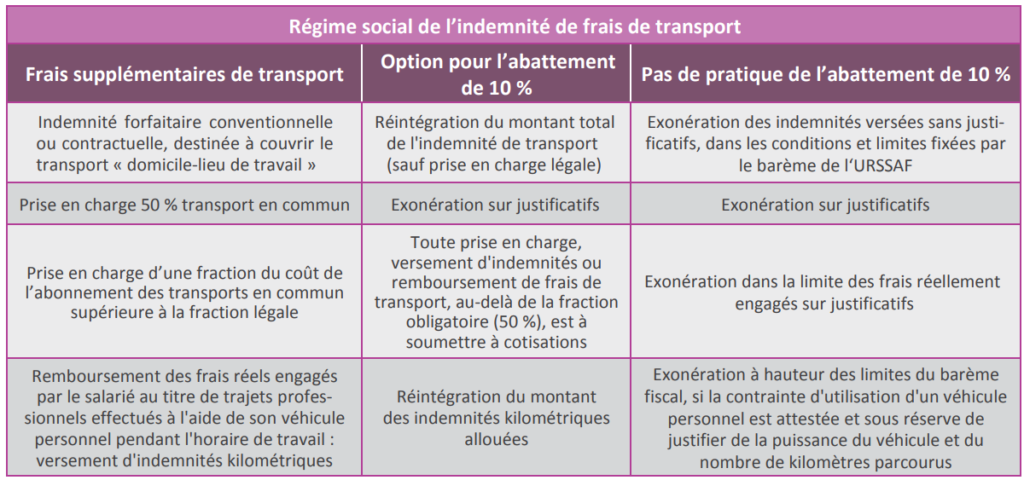

L’INDEMNITÉ DE FRAIS DE TRANSPORT

L’indemnité journalière de frais de transport dédommage forfaitairement l’ouvrier des frais de voyage « aller/retour » qu’il engage pour se déplacer sur le chantier. Elle n’est pas due, si l’ouvrier n’engage aucun frais de transport, notamment lorsque l’entreprise assure gratuitement le transport des ouvriers ou rembourse les titres de transport.

Son montant est fixé au niveau régional, en fonction des zones concentriques déterminées à partir du siège de l’entreprise. Il convient de déterminer la zone où se situe le chantier pour déterminer l’indemnité applicable. Les distances sont mesurées au moyen d’un site internet de calcul d’itinéraire.

L’entreprise peut ne pas accorder au salarié la prise en charge légale de 50 % de son titre d’abonnement au frais de transport collectif, s’il perçoit une indemnité forfaitaire de transport conventionnelle d’un montant au moins équivalent. Si en revanche, la participation légale de 50 % est inférieure au montant de l’indemnité conventionnelle de transport, le salarié doit percevoir un complément.

L’indemnité forfaitaire conventionnelle est exonérée de charges sociales dans la limite des plafonds fixés par l’URSSAF (exemple pour 2018, la limite est de 4,90 € par jour pour un trajet aller/retour compris entre 10 et 20km).

En cas d’options pour la déduction forfaitaire spécifique pour frais professionnels des ouvriers du bâtiment (10 %), l’intégralité de l’indemnité de transport est soumise à cotisations mais est exonérée de CSG/CRDS dans la limite du barème URSSAF.

L’INDEMNITÉ DE TRAJET

Cette indemnité a été modifiée dans la nouvelle version de la convention collective des ouvriers du bâtiment (en vigueur au 1er juillet 2018 pour les entreprises relevant des organisations professionnelles d’employeurs signataires, non encore étendue).

Initialement, l’indemnité de trajet avait pour objet d’indemniser sous une forme forfaitaire la sujétion que

représente pour l’ouvrier la nécessité de se rendre quotidiennement sur le chantier et d’en revenir. Elle était due dans tous les cas (à l’exception du cas où l’ouvrier est logé gratuitement par l’entreprise sur le chantier ou à proximité immédiate du chantier). Beaucoup de contentieux sont nés de l’application de cette indemnité, les employeurs considérant que cette indemnité n’était pas due lorsque le temps de trajet était rémunéré comme du temps de travail effectif. Alors que la Cour de Cassation considérait que : « cette indemnité est due indépendamment de la rémunération par l’employeur du temps de trajet inclus dans l’horaire de travail et du moyen de transport utilisé. »

Tirant les conséquences de cette jurisprudence, la nouvelle version de la convention collective considère que l’indemnité de trajet indemnise l’amplitude que représente, pour l’ouvrier, le trajet nécessaire pour se rendre quotidiennement sur le chantier et en revenir. Elle n’est pas due lorsque le temps de trajet est rémunéré en temps de travail. Le montant de l’indemnité de trajet est fixé au niveau régional, en fonction des zones concentriques déterminées à partir du siège de l’entreprise. Elle constitue un élément de salaire soumis à cotisations que l’entreprise pratique la déduction forfaitaire spécifique pour frais professionnels ou non.

Illustration de l’application de la nouvelle convention collective :

Cas 1 : l’ouvrier se rend directement sur le chantier sans passer par l’entreprise

La demie heure passée le matin (7h/7h30) pour se rendre du domicile du salarié au lieu du chantier et la demie heure passée le soir (16h30/17h) pour se rendre du lieu du chantier au domicile du salarié ne constituent pas du temps de travail effectif payé, l’indemnité de trajet est due (ainsi que l’indemnité de transport).

Cas 2 : l’ouvrier passe librement par l’entreprise pour bénéficier des moyens de transport assurés par l’employeur

La demie heure passée le matin (7h/7h30) pour se rendre de l’entreprise au chantier et la demie heure passée le soir (16h30/17h) pour se rendre du chantier à l’entreprise ne constituent pas du temps de travail effectif payé, l’indemnité de trajet est due.

Cas 3 : l’ouvrier passe par l’entreprise à la demande expresse de l’employeur avant d’être transporté sur le chantier

La demie heure passée le matin (7h30/8h) pour se rendre de l’entreprise au chantier et la demie heure passée le soir (16h/16h30) pour se rendre du chantier à l’entreprise constituent du temps de travail effectif payé, l’indemnité de trajet n’est pas due.

À NOTER

Depuis le 1er janvier 2018, un accord d’entreprise peut fixer des montants différents des montants conventionnels pour l’indemnisation des déplacements des salariés. L’accord peut aussi organiser d’autres modalités de contrepartie face aux conséquences des déplacements pour les salariés de chantier.