Le compte professionnel de prévention

La nouvelle réforme du droit du travail de 2017 a modifié le « Compte personnel de prévention de la pénibilité » ; on parle désormais du « Compte professionnel de prévention ». La réforme vise à simplifier les obligations des employeurs avec moins de facteurs de pénibilité à suivre. Le reste du dispositif reste inchangé dans les grandes lignes. Rappelons que ce compte doit permettre au salarié, exposé à des facteurs de pénibilité, de financer des formations, un passage à temps partiel ou un départ anticipé à la retraite.

LES EMPLOYEURS ET LES SALARIÉS CONCERNÉS

Tous les employeurs de droit privé et les personnes publiques, quel que soit leur effectif, doivent mettre en œuvre le dispositif.

Sont concernés les salariés exposés à un ou plusieurs facteurs de pénibilité au-delà de certains seuils, définis par les textes.

Sont exclus du dispositif, les salariés titulaires d’un contrat de travail inférieur à 1 mois, les salariés des particuliers employeurs, les salariés affiliés à un régime spécial de retraite prenant en compte la pénibilité (SNCF, RATP, Banque de France, clercs de notaire, marins…).

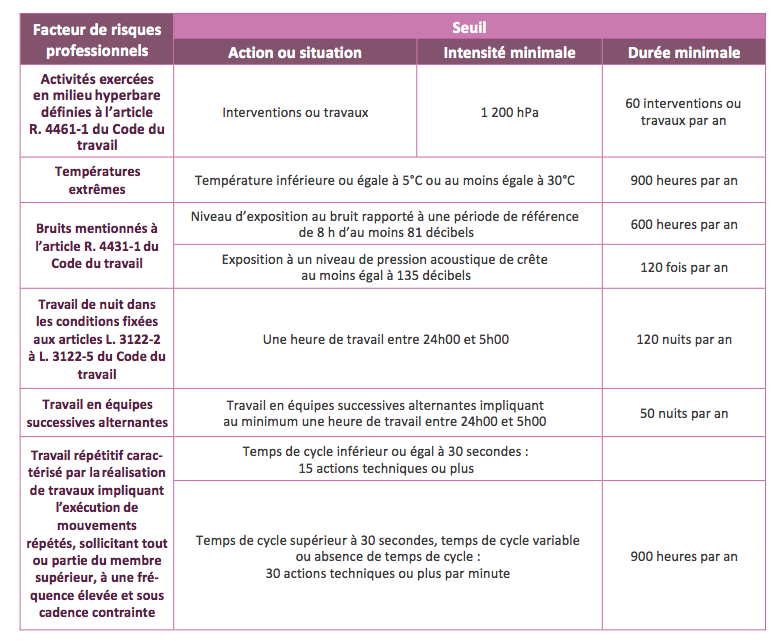

Depuis le 1er octobre 2017, les facteurs de risques à suivre ne sont plus que 6 au lieu de 10 auparavant. Il s’agit : du travail de nuit, des activités exercées en milieu hyperbare, du travail en équipes successives alternantes, des températures extrêmes, du bruit et du travail répétitif à une cadence contrainte.

Les 4 autres facteurs sortent du compte professionnel de prévention : la manutention manuelle de charges lourdes, les postures pénibles, les vibrations mécaniques, les agents chimiques dangereux. Le salarié soumis à l’un de ces 4 risques pourra bénéficier de la retraite anticipée pour incapacité permanente liée à la pénibilité sous certaines conditions.

L’APPRÉCIATION DES SEUILS

L’appréciation des facteurs de risques et des seuils fixés par décret nécessite une très bonne connaissance technique des métiers. C’est à l’employeur qu’il incombe de procéder à cette appréciation au regard des conditions de travail.

Les seuils d’exposition combinent 2 critères, un critère d’intensité et un critère de durée, calculés sur l’année. Ils sont appréciés après application des mesures de protection collective et individuelle.

Par exemple, pour le travail de nuit, un salarié acquiert des points s’il a travaillé 1 h entre 24h00 et 5h00 plus de 120 fois par an (voir tableau en annexe).

L’appréciation des facteurs de pénibilité peut se faire au regard de référentiels types définis au niveau des branches professionnelles. L’employeur qui applique un référentiel de branche pour déterminer l’exposition d’un salarié est présumé de bonne foi.

L’ACQUISITION ET L’UTILISATION DES POINTS DU COMPTE PÉNIBILITÉ

Le salarié exposé acquiert 4 points par an en cas d’exposition à un facteur de risques et 8 points en cas d’exposition à plusieurs facteurs de risques. En cas d’année incomplète, il acquiert 1 point par période de 3 mois (2 points en cas de pluri-expositions). Le nombre de points est multiplié par 2 pour les salariés nés avant 1956. Le compte est plafonné à 100 points.

- Les 20 premiers points peuvent être utilisés pour financer des actions de formation afin d’accéder à un emploi moins exposé ou non exposé à la pénibilité (1 point finance 25 h de formation). Mais, pour les salariés nés avant 1960, il n’y a pas d’obligation de formation (pour ceux qui sont nés entre 1960 et 1962, 10 points sont affectés à la formation).

- Les points peuvent être utilisés pour financer un passage à temps partiel : 10 points génèrent un complément de rémunération pour compenser pendant 3 mois un passage à mi-temps.

- Les points peuvent également être utilisés pour financer une retraite anticipée : 10 points ouvrent droit à 1 trimestre de majoration de durée d’assurance pour la

L’organisme gestionnaire porte annuellement à la connaissance du travailleur les points acquis au titre de l’année écoulée. Le salarié peut effectuer sa demande d’utilisation de points via le site internet dédié à la pénibilité.

LES OBLIGATIONS DE L’EMPLOYEUR

◗ Déclaration via la DSN

L’employeur doit indiquer via la DSN, les facteurs de risques professionnels auxquels ses salariés ont été exposés au-delà des seuils. Pour les salariés présents toute l’année, la déclaration se fait dans la dernière DSN de l’année (à déposer le 5 ou le 15 janvier N+1). Pour les contrats s’achevant en cours d’année, la déclaration se fait avec la DSN correspondant au mois de sortie du salarié.

L’employeur peut éventuellement rectifier ses déclarations jusqu’au 15 avril de l’année N+1 (ou 5 avril selon la date de dépôt de la DSN). Lorsque la rectification est favorable au salarié, elle peut intervenir dans le délai de 3 ans.

◗ Le document d’évaluation des risques

Il doit être complété en annexe des données collectives utiles à l’évaluation des expositions individuelles et de la proportion de salariés concernés. Le défaut d’établissement conforme ou de mise à jour du document unique est passible de l’amende prévue pour les contraventions de 5ème classe (1 500 € pour les personnes physiques).

◗ L’obligation de négocier

Actuellement les entreprises d’au moins 50 salariés, ou appartenant à un groupe d’au moins 50 salariés, doivent négocier un accord collectif ou à défaut élaborer un plan d’action de prévention de la pénibilité lorsqu’elles emploient une proportion minimale de salariés exposés (25 % à partir du 1er janvier 2018).

A compter du 1er janvier 2019, devront également négocier, les entreprises de plus de 50 salariés ou appartenant à un groupe de plus de 50 salariés, qui possèdent une sinistralité au titre des accidents du travail et des maladies profession- nelles (AT/MP) supérieure à 0.25 (nombre d’accidents du travail et maladies professionnelles/effectif).

LE FINANCEMENT DU DISPOSITIF

Depuis le 1er janvier 2018, la gestion du compte professionnel de prévention est assurée par la branche accidents du travail et maladies professionnelles de la Caisse nationale d’assurance maladie. Les dépenses engendrées par le compte professionnel de prévention ne sont plus couvertes par une cotisation à la charge de l’employeur. Les deux cotisations attachées au compte pénibilité sont ainsi supprimées à compter du 1er janvier 2018.

LE CONTRÔLE DU COMPTE PÉNIBILITÉ

Les organismes gestionnaires peuvent opérer un contrôle sur pièces ou sur place. Suite au contrôle, des régularisations du nombre de points acquis peuvent être opérées. L’employeur peut également être condamné à verser une pénalité financière (0,5 % du plafond mensuel de sécurité sociale pour chaque salarié concerné). Le redressement peut intervenir au cours des 3 années civiles suivant la fin de l’année au titre de laquelle des points auraient dû être inscrits au compte. Le salarié, en désaccord avec le nombre de points inscrits à son compte, doit effectuer une réclamation auprès de son employeur avant de saisir la caisse. L’action du salarié ne peut intervenir qu’au cours des 2 années civiles suivant la fin de l’année concernée.

Le Ministère du travail a mis en place, pour permettre aux salariés et aux employeurs de s’informer sur le compte professionnel de prévention :

- Un numéro de téléphone : le 3682,

- Un site internet : compteprofessionnelprevention.fr