L’indemnité inflation

Pour faire face aux conséquences de l’inflation, le gouvernement a décidé d’octroyer une aide exceptionnelle pour soutenir le pouvoir d’achat des Français : « L’indemnité inflation ». Cette indemnité forfaitaire de 100 €, à la charge de l’État, s’adressera à tous les Français dont les revenus ne dépassent pas 2 000 € nets. Le principe de cette indemnité est prévu dans la seconde loi de finances rectificative pour 2021 du 1er décembre 2021. Des précisions ont été apportées par le gouvernement sur son site ainsi que sur celui du Bulletin Officiel de la Sécurité Sociale. Toutefois le décret d’application de la loi n’est pas encore paru et des évolutions ou clarifications par rapport à ces éléments peuvent encore intervenir.

Principe général

L’indemnité inflation sera versée à toute personne âgée d’au moins 16 ans résidant régulièrement en France et dont les revenus d’activité ou de remplacement sont inférieurs à 2 000 € nets par mois.

Elle s’adresse aux salariés, travailleurs non-salariés, alternants, agents publics, demandeurs d’emploi, personnes en situation d’invalidité, retraités ou bénéficiaires de préretraites, bénéficiaires de minimas sociaux, étudiants boursiers et ceux bénéficiaires des aides au logement, jeunes dans un parcours d’accompagnement vers l’emploi.

Elle sera d’un montant forfaitaire de 100 € par bénéficiaire, versé une seule fois et non cumulable même pour une personne qui serait éligible à plusieurs titres.

Elle sera versée aux bénéficiaires par les personnes débitrices à leur égard de revenus d’activité, de remplacement ou de prestations sociales, sur la base de leur situation au mois d’octobre 2021. Elle sera intégralement prise en charge par l’État.

Cette indemnité sera exonérée d’impôts sur le revenu, de charges sociales, de CSG et de CRDS. Elle ne sera pas prise en compte dans les conditions de ressources pour bénéficier d’aides sociales.

Salariés du secteur privé

Pour les salariés du secteur privé, l’indemnité inflation sera versée par les employeurs.

Salariés bénéficiaires

Les employeurs verseront l’indemnité aux salariés qui ont exercé une activité au mois d’octobre 2021. Il n’est pas nécessaire que le salarié ait un contrat de travail couvrant tout le mois, ni d’être encore à l’effectif au 31 octobre. Les salariés dont le contrat de travail est suspendu avec ou sans maintien de rémunération sont éligibles, à l’exception des salariés en congé parental total qui bénéficieront de l’indemnité par la CAF.

Le salarié devra avoir perçu une rémunération moyenne inférieure à 2 000 € nets par mois, avant impôt sur le revenu, du 1er janvier 2021 au 31 octobre 2021 (soit en moyenne 2 600 € bruts par mois sur la période). La condition est appréciée par l’employeur en fonction du seul revenu versé par lui. Pour les salariés entrés dans l’entreprise après le 1er janvier 2021, la période de référence s’appréciera du début de la relation de travail jusqu’au 31 octobre 2021 (le plafond de rémunération sera à proratiser).

L’ensemble des éléments de salaire soumis à cotisations seront à prendre en compte. La condition de revenus moyens de 2 600 € bruts par mois, est identique, que le salarié soit à temps plein ou à temps partiel. Il n’y a pas non plus de réduction de seuil en cas d’absence.*

Modalité de versement

L’indemnité sera versée, sauf impossibilité pratique, sur le salaire de décembre et au plus tard le 28 février 2022. Elle est versée par l’employeur de manière automatique pour les salariés éligibles, sauf certains cas d’exception.

Elle sera visible sur une ligne dédiée du bulletin de paie sous le libellé « Indemnité inflation – aide exceptionnelle de l’État ».

L’indemnité sera versée y compris lorsque les salariés ne sont plus employés dans l’entreprise au moment du versement (nécessité de faire un bulletin complémentaire après le solde de tout compte).

Montant de l’indemnité

Le montant de l’indemnité sera de 100 € indépendamment de la durée du contrat et y compris si le salarié a travaillé à temps partiel. Elle sera due en cas de congés ou d’absences (arrêts maladie, congés maternité, notamment).

Cas particuliers

- Les salariés qui ont eu, au cours du mois d’octobre, plusieurs employeurs recevront l’indemnité auprès de l’employeur principal, c’est-à-dire celui avec lequel la relation de travail est toujours en cours, ou à défaut celui pour lequel ils ont effectué le plus d’heures durant le mois d’octobre. Les salariés devront informer les autres employeurs qui seraient susceptibles de leur verser l’indemnité, afin ne pas recevoir de double versement. L’employeur devra fixer un délai aux salariés pour de signaler.

- Les salariés intérimaires bénéficieront d’un versement de l’indemnité par l’entreprise de travail temporaire.

- Les salariés en contrats courts hors intérim (Ex : CDD inférieurs à 1 mois) ne bénéficieront pas automatiquement de la prime si le temps de travail cumulé chez un même employeur est inférieur à 20h. Le salarié devra se signaler expressément auprès d’un de ses employeurs, préférentiellement celui avec lequel la relation de travail est toujours en cours, ou à défaut celui pour lequel il a effectué le plus d’heures durant le mois d’octobre.

- Les salariés de particuliers employeurs bénéficieront de leur indemnité inflation par un versement direct de l’Urssaf. En cas d’emploi salarié par ailleurs, ils devront avertir leur employeur de ne pas procéder au versement.

- Les mandataires « assimilés salariés » percevront la prime s’ils sont rémunérés pour leur mandat. L’entreprise qui verse l’indemnité est celle dans laquelle ils ont un mandat social. S’ils sont salariés par ailleurs ils devront avertir leur employeur de ne pas procéder au versement.

- Les stagiaires percevant une rémunération supérieure à la gratification minimale sont éligibles à l’indemnité.

- Les salariés qui ont également exercé une activité indépendante en octobre, bénéficieront de l’indemnité par l’Urssaf ou la MSA. Ils devront avertir leur employeur de ne pas procéder au versement.

- Les travailleurs frontaliers résidant en France feront l’objet d’un versement de l’indemnité inflation par l’administration fiscale, sur la base du revenu d’activité déclaré auprès de cette dernière. Les personnes qui résident à l’étranger et travaillent en France n’auront pas droit à l’indemnité inflation.

Remboursement par l’État

Les entreprises seront intégralement remboursées du montant des indemnités qu’elles verseront sous la forme d’une déduction de cotisations. Le montant sera déclaré à l’Urssaf ou la MSA. Il s’imputera sur l’échéance des cotisations afférentes aux payes sur lesquelles l’indemnité sera versée (échéance mensuelle du 5 ou 15 du mois suivant la période d’emploi, échéance trimestrielle pour certaines TPE).

Contrôle

L’employeur ne sera pas tenu responsable d’un double versement à un salarié qui n’aurait pas signalé percevoir l’indemnité à un autre titre. Les indemnités indûment versées par des employeurs seront reversées par leur bénéficiaire directement à l’État.

Travailleurs non salariés

Bénéficiaires

Pourront bénéficier de l’indemnité inflation, les travailleurs indépendants agricoles et non agricoles qui ont été en activité au cours du mois d’octobre 2021. Et qui ont déclaré aux Urssaf ou aux caisses de la MSA un revenu d’activité moyen inférieur à 2 000 € nets par mois pour l’année 2020. Le revenu net retenu est celui calculé lors de la déclaration annuelle des revenus. En cas de création de l’activité sur la période janvier-octobre 2021, cette condition sera considérée comme satisfaite.

Les conjoints collaborateurs et les aides familiaux agricoles bénéficieront de l’aide dans les mêmes conditions que le chef d’entreprise ou d’exploitation.

Modalité de versement

L’indemnité inflation de 100 € sera versée automatiquement par l’Urssaf ou la MSA, en décembre 2021.

Cas des micro-entrepreneurs

Pour bénéficier du versement de l’indemnité, les travailleurs indépendants relevant du dispositif micro-social devront avoir réalisé, entre le 1er janvier 2021 et le 30 septembre 2021, un montant de chiffre d’affaires ou de recettes au moins égal à 900 € sur cette période de 9 mois.

Ce montant devra par ailleurs correspondre à un revenu moyen de 2 000 € nets par mois sur la période, ce qui correspond, compte tenu de l’application des abattements fiscaux selon la nature de leur activité, à un chiffre d’affaires mensuel moyen de :

- 4 000 € pour les artisans,

- 6 897 € pour les commerçants,

- 3 030 € pour les professions libérales

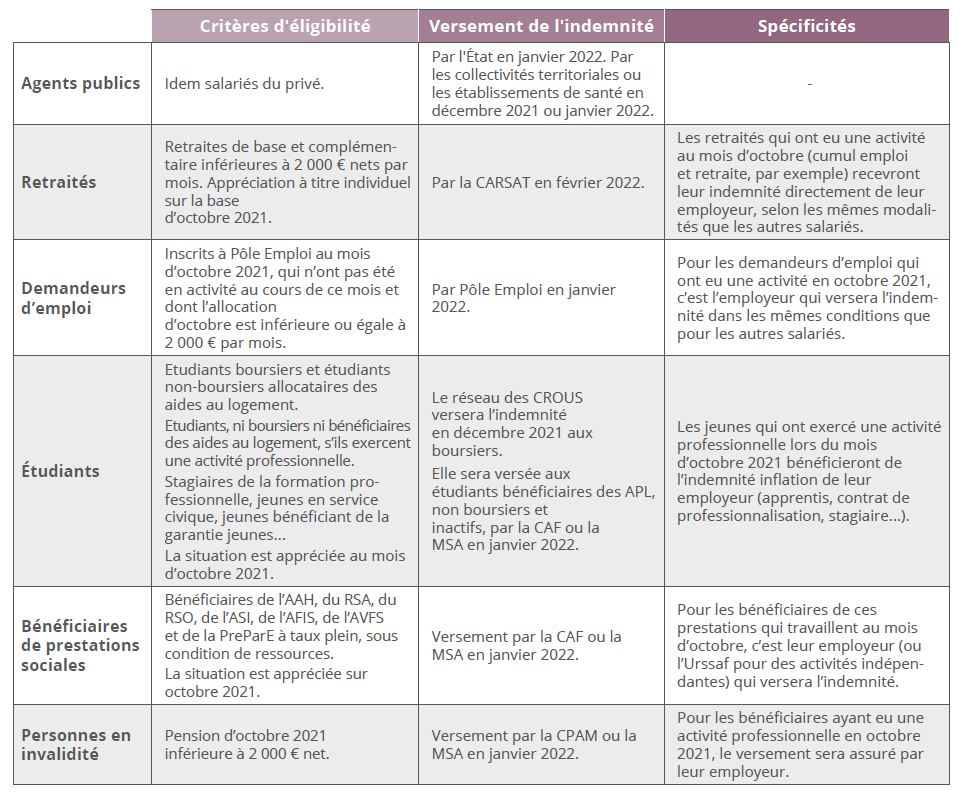

Autres bénéficiaires

Télécharger notre fiche :

Notre cabinet se tient à votre disposition pour vous accompagner dans cette nouvelle réforme.

N’hésitez pas à nous contacter.