Le nouveau dispositif de plafonnement de la déduction des charges financières

Les charges financières nettes déductibles, au titre d’un exercice, sont désormais calculées sur la base d’un nouvel indicateur, EBITDA fiscal. Celles-ci sont plafonnées à 30 % de l’EBITDA fiscal ou à 3 M€ si ce montant est supérieur. La mise en œuvre de ce nouveau dispositif, applicable aux exercices ouverts à compter du 1er janvier 2019, pourrait amener les entreprises et les groupes à revoir leurs stratégies et leur périmètre d’intégration fiscale afin d’opérer le plafonnement de la déduction des charges financières.

CONTEXTE

Le nouveau dispositif de plafonnement de la déduction des charges financières résulte de la transposition dans la législation française (Loi de finances 2019, art. 34) de l’article 4 de la Directive (UE) 2016/1164 établissant des règles pour lutter contre les pratiques d’évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur (Anti Tax Avoidance Directive ou ATAD). Celui-ci remplace l’ancien dispositif de plafonnement des charges financières nettes (dit du « rabot »).

PRINCIPES GÉNÉRAUX

Les charges financières nettes supportées par une entreprise non-membre d’un groupe sont déductibles du résultat fiscal soumis au taux normal d’IS dans la limite du plus élevé des deux montants suivants : (1) : 3 M€ ; (2) : 30 % de son résultat fiscal corrigé, appelé « EBITDA fiscal ».

NOTION DES CHARGES FINANCIÈRES NETTES

Les charges financières nettes correspondent à l’excédent de charges financières déductibles sur les produits financiers imposables et sur les autres revenus équivalents perçus par l’entreprise. Les charges et produits financiers correspondent aux intérêts sur toutes les formes de dettes, y compris les gains et les pertes de change relatifs à des prêts, les intérêts payés au titre de contrats de couverture portant sur les emprunts de l’entreprise, les frais de garantie relatifs aux opérations de financement, les frais de dossiers liés à la dette…

DÉTERMINATION DE L’EBITDA FISCAL

Cet EBITDA fiscal ne doit pas être confondu avec la notion comptable d’EBITDA puisqu’il intègre des opérations relevant du résultat exceptionnel de l’entreprise. Celui-ci est déterminé en corrigeant le résultat fiscal soumis à l’IS des montants suivants (Art. 212 bis du CGI) :

- Les charges financières nettes ainsi déterminées,

- Les amortissements déductibles, nets des reprises imposables,

- Les provisions pour dépréciation déductibles, nettes des reprises,

- Les gains et les pertes non soumis au taux normal de l’impôt.

CAS D’UN GROUPE FISCAL INTÉGRÉ

Les entités membres d’un groupe fiscal intégré sont considérées comme une entité unique pour appliquer le nouveau dispositif de déduction des charges financières.

Les charges financières nettes supportées par le groupe fiscal intégré sont égales à la somme algébrique des charges et produits financiers de l’ensemble des sociétés membres du groupe fiscal intégré. Celles-ci sont déductibles dans la limite du 30 % de l’EBITDA fiscal du groupe ou 3 M€ si ce montant est supérieur.

CAS D’UNE ENTITÉ MEMBRE D’UN GROUPE CONSOLIDÉ

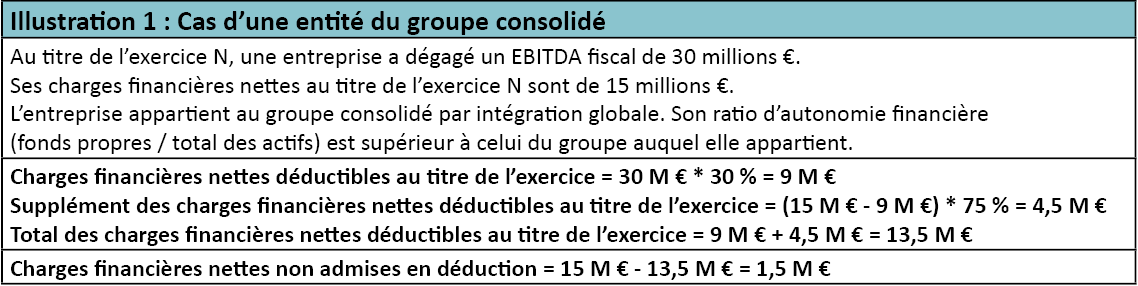

L’entreprise, membre d’un groupe consolidé, peut en outre déduire 75 % du montant des charges financières nettes non admises en déduction, lorsque le ratio, entre ses fonds propres et l’ensemble de ses actifs, est égal ou supérieur à ce même ratio déterminé au niveau du groupe consolidé auquel elle appartient, un écart de 2 % étant admis (voir l’illustration 1).

LA NOTION DU GROUPE CONSOLIDÉ ET LE RÉFÉRENTIEL COMPTABLE UTILISÉ POUR L’ÉTABLISSEMENT DES COMPTES CONSOLIDÉS

Le groupe consolidé correspond à l’ensemble des entreprises françaises et étrangères dont les comptes sont consolidés par intégration globale et ces comptes consolidés sont établis selon le référentiel français CRC 99-02 ou selon les normes comptables internationales IAS/IFRS (au sens de l’article L.233-18 ou de l’article L. 233-24 du Code de commerce). Les fonds propres et l’ensemble des actifs de l’entreprise et du groupe consolidé auquel elle appartient sont évalués selon la même méthode que celle utilisée dans les comptes consolidés.

CAS D’UNE ENTITÉ SOUS-CAPITALISÉE

Une entreprise est considérée comme sous-capitalisée lorsque le montant moyen des sommes mises à sa disposition par ses entreprises liées au cours de l’exercice excède 150 % du montant de ses fonds propres évalués au choix à l’ouverture ou à la clôture de l’exercice.

Le plafond de déduction des charges financières sera donc réduit par l’application d’un coefficient calculé sur la base du niveau d’endettement de l’entreprise (voir la figure 1).

L’entreprise considérée comme sous-capitalisée, peut toutefois apporter la preuve contraire si, au titre de l’exercice, le ratio d’endettement du groupe consolidé auquel elle appartient est supérieur ou égal à son propre ratio d’endettement (un écart de 2 % étant admis).

Le ratio d’endettement de l’entreprise correspond au rapport existant entre le montant total de ses dettes et le montant de ses fonds propres. Le ratio d’endettement du groupe consolidé est déterminé en tenant compte des dettes, à l’exception de celles envers des entreprises appartenant au groupe consolidé.

Les dettes et les fonds propres de l’entreprise et ceux du groupe consolidé auquel elle appartient sont évalués selon la même méthode que celle utilisée dans les comptes consolidés.

En outre, l’entreprise sous-capitalisée ne peut pas bénéficier des dispositions de déduction supplémentaire des charges financières nettes applicables à une entité membre d’un groupe consolidé.

RÈGLES DU REPORT DES CHARGES FINANCIÈRES NETTES NON ADMISES EN DÉDUCTION ET D’UTILISATION DE LA CAPACITÉ DE DÉDUCTION INEMPLOYÉE

Deux dispositifs sont prévus par l’article 212 bis (VIII) du CGI : (1) report des charges financières nettes non admises en déduction et (2) utilisation de la capacité de déduction

inemployée.

Les charges financières nettes non admises en déduction correspondent à la différence positive entre la limite définie (3 M€ ou 30 % de l’EBITDA fiscal), appliquée à l’exercice, et les charges financières nettes de l’exercice.

Celles-ci peuvent être déduites dans les mêmes conditions au titre des exercices suivants sans limitation de durée. Néanmoins, en cas de sous-capitalisation, les charges financières nettes non admises en déduction, en application du plafond réduit (montant le plus élevé entre 10 % de l’EBITDA fiscal et 1 M€), ne sont reportables qu’à hauteur du tiers de leur montant.

La capacité de déduction inemployée correspond à la différence positive entre la limite définie (3 M€ ou 30 % de l’EBITDA fiscal), appliquée à l’exercice, et les charges financières nettes admises en déduction au titre de l’exercice. Les entreprises qui ne sont pas sous capitalisées et qui disposent d’une capacité de déduction inemployée peuvent la reporter et utiliser sur les cinq exercices suivants, mais uniquement pour compenser les charges financières afférentes à ces exercices.

CONSÉQUENCES DE LA MISE EN ŒUVRE

Le nouveau mécanisme de calcul du plafonnement des charges financières déductibles repose sur les indicateurs calculés à partir des données issues des comptes consolidés, telles que le total des actifs, les fonds propres et l’endettement. Ces indicateurs doivent être évalués selon la même méthode que celle utilisée dans les comptes consolidés. Afin de pouvoir bénéficier de l’ensemble du dispositif de déduction des charges financières, une entreprise (ou un groupe fiscal intégré) appartenant au groupe consolidé, qui applique un référentiel comptable différent, doit opérer les retraitements pour disposer des trois jeux de comptes suivants :

- Comptes consolidés du groupe au plus haut niveau (1) certifiés part les commissaires aux comptes : Ces comptes consolidés sont établis conformément au CRC 99-02 ou aux IFRS et incluent les entités consolidées par intégration globale, le cas échéant, les entités consolidées par intégration proportionnelle, ainsi que les entités mises en équivalence

- Comptes du groupe consolidé ne comprenant que les entités françaises et étrangères consolidées par intégration globale : Afin de pouvoir comparer les ratios d’autonomie financière et d’endettement de l’entreprise (ou du groupe fiscal intégré) et ceux du groupe consolidé, ces comptes doivent être élaborés ou retraités selon le référentiel comptable utilisé pour l’établissement des comptes consolidés du groupe au plus haut niveau

- Compte de l’entreprise ou du groupe fiscal intégré appartenant au groupe consolidé : À des fins de comparaison, ces comptes doivent être élaborés ou retraités selon le référentiel comptable

utilisé pour l’établissement des comptes consolidés du groupe au plus haut niveau.

Le nouveau dispositif de déduction des charges financières adossé à l’EBITDA fiscal pourrait permettre à certaines entreprises réalisant un bénéfice élevé au titre d’un exercice de déduire un montant important de charges financières.

Enfin, la mise en oeuvre de ce nouveau dispositif pourrait amener les entreprises et les groupes à revoir leurs stratégies et leur périmètre d’intégration fiscale afin d’optimiser le plafond de déduction des charges financières.

Il convient de préciser que la déduction des charges financières nettes dans la limite du 30 % de l’EBITDA fiscal ou 3 M€, s’applique aussi bien au niveau d’une entité unique qu’au niveau d’un groupe fiscal intégré.

(1) Selon le BOFiP mis en consultation publique le 31 juillet 2019, outre les référentiels comptables expressément visés par la loi (CRC 99-02 et IFRS), sont également admis le référentiel américain US GAAP, les normes afférentes aux comptes consolidés des Etats membres de l’Union européenne, ainsi que les référentiels canadien, japonais, sud-coréen et chinois, à condition que les comptes

consolidés aient été validés par un commissaire aux comptes dans le cadre d’une mission d’audit légal ou d’une mission d’audit contractuel exercée dans le respect de normes équivalentes aux NEP.

Notre cabinet se tient à votre disposition pour vous accompagner

sur ces nouvelles mesures. N’hésitez pas à nous contacter.

Fiche à télécharger