Coronavirus – Prêt Garanti par l’État (PGE) – Les modalités de son remboursement

La 1ère Loi de finances rectificative pour 2020 a créé dans son article 6, les Prêts Garantis par l’État.

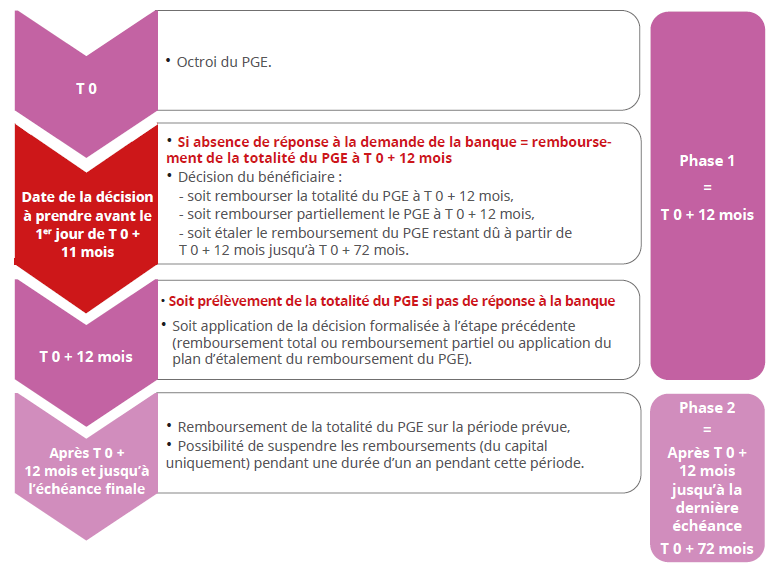

Il est impératif de prendre une décision avant le 1er jour du 11ème mois d’octroi du PGE, concernant les modalités de son remboursement. Une absence de réponse à la banque dans les délais entraînera automatiquement le paiement de l’intégralité du PGE à sa date de 1er anniversaire.

Rappels généraux

L’article 6 de la 1ère Loi de finances rectificative pour 2020 prévoit la mise en œuvre d’un dispositif exceptionnel de garanties permettant de soutenir le financement bancaire des entreprises, à hauteur de 300 milliards €.

Cette garantie de l’État peut être accordée aux prêts souscrits jusqu’au 30 juin 2021 (date de versement) et consentie par les établissements de crédit à des entreprises immatriculées en France autres que des établissements de crédit ou des sociétés de financement.

Les PGE comportent un différé de remboursement de 12 mois et une clause donnant à l’emprunteur la faculté de choisir, à l’issue de la première année, de :

- Soit rembourser totalement ou partiellement son PGE,

- Soit amortir la partie du PGE restant due sur une période additionnelle calculée en nombre d’années, selon son choix et dans la limite d’un nombre maximal de 5 ans. Durant cette 2ème phase, le bénéficiaire du PGE peut demander à bénéficier d’une période de 12 mois pour laquelle il ne paie que les intérêts et la garantie d’État.

La garantie de l’État est rémunérée et ne peut couvrir la totalité du prêt concerné.

Quelques éléments de contexte

À ce jour 651 000 entreprises ont bénéficié d’un PGE, pour un montant global de prêts de 133 Milliards €.

Beaucoup d’entreprises ont saisi l’opportunité d’obtenir un PGE sans besoin immédiat de trésorerie.

Certains secteurs (hébergement, culture, restauration) étant particulièrement touchés, continuent de bénéficier de dispositifs spécifiques, cependant ces mêmes secteurs auront un fort besoin de trésorerie pour le redémarrage de leur activité.

Les conditions pour bénéficier du PGE

Un PGE est un prêt consenti par une banque pour préserver la trésorerie des entreprises et per-=mettre un redémarrage rapide de leur activité.

À ce titre, l’État prend à sa charge jusqu’à 90 % du risque de défaillance de l’emprunteur, pour les PME, 70 % dans les autres cas.

Le montant du PGE peut atteindre soit :

- 25 % du chiffre d’affaires de l’entreprise,

- 2 années de masse salariale pour les entreprises innovantes.

Il est possible de faire plusieurs demandes sans qu’elles ne dépassent l’un des deux seuils ci-dessus.

Pour bénéficier du PGE, l’entreprise doit :

- Justifier de son besoin de financement (prévisionnel de trésorerie),

- Payer l’ensemble de ses fournisseurs,

- Ne pas faire du PGE un placement de trésorerie.

Le PGE n’a pas pour objectif de permettre aux actionnaires de s’enrichir ou de se désengager de l’entreprise. Il est notamment conditionné au non-versement de dividendes ou de rachats d’actions pour les Grandes Entreprises.

PGE – 2 phases distinctes

La Commission Européenne a décidé de limiter la durée maximale de remboursement d’un PGE à 72 mois, à partir de la date de l’octroi du prêt jusqu’à sa dernière échéance de remboursement.

PGE – Phase 1

Il s’agit de la période entre la date de l’octroi du PGE et la date de son premier anniversaire.

Cette période ne donne pas lieu au rembourse-ment du capital de l’emprunt jusqu’à sa date de premier anniversaire.

La garantie d’État est rémunérée à un taux d’inté-rêt de 0,25 % pour les entreprises ayant un chiffre d’affaires jusqu’à 50 M€, et de 0,50 % pour les entreprises ayant un chiffre d’affaires supérieur.

PGE – Phase 2

Il s’agit de la période qui court depuis la date du premier anniversaire de l’octroi du PGE jusqu’à sa dernière échéance au plus tard 72 mois après l’octroi.

Une nouvelle période de franchise de 12 mois peut s’appliquer à l’intérieur de cette phase 2. Dans ce cas, le bénéficiaire du PGE ne rembourse que les intérêts et le coût de la garantie d’État.

Par exemple, une entreprise qui a choisi de rembourser son PGE en phase 2 sur 36 mois, a donc le choix entre :

- Répartir les échéances sur 36 mois,

- Appliquer une nouvelle période de 12 mois de franchise de remboursement du capital restant dû. Pendant cette période, le bénéficiaire ne rembourse que les intérêts et le coût de la garantie. Pendant les 24 mois restants, l’emprunteur rembourse le capital restant dû et les intérêts correspondants.

Quelles sont les décisions à prendre ?

PGE – Un timing à respecter impérativement !

Les contrats de PGE prévoient que l’emprunteur doit prendre une décision sur l’amortissement du PGE, au plus tard 10 mois après son déblocage. Dans ce cadre, les banques se sont engagées à contacter les emprunteurs avant cette date anniversaire. Cependant, la Fédération Bancaire Française recense à ce jour, seulement 13 % de retours aux courriers, concernant les échéances de février et mars 2021.

Sans prise de décision au 1er jour du 11ème mois après le déblocage des fonds, cela équivaut à une décision de remboursement immédiat du PGE à l’échéance des 12 premiers mois. Les premiers PGE ont été distribués début avril 2020, la très grande majorité entre mai et juin 2020. Il est donc impératif de formaliser la décision de remboursement dans les délais impartis à savoir :

- En février 2021 pour les PGE octroyés en mars 2020,

- En mars 2021 pour ceux versés en avril 2020.

La décision formalisée par l’entreprise emprunteuse est irrévocable aussi bien concernant :

- La volonté de rembourser le PGE, c.-à-d. sans possibilité de « recharger » un PGE qui a déjà été remboursé,

- Les modalités de ce remboursement, c.-à-d. sans possibilité de raccourcir un plan d’étalement initialement prévu sur 5 ans à une nouvelle période de 2 ans sans devoir payer des pénalités supplémentaires.

Dans cette optique il est nécessaire de prendre contact avec la banque qui a accordé le PGE.

PGE – Une stratégie de financement à définir

- À la date du 1er anniversaire de l’octroi du PGE, il convient de s’interroger sur l’opportunité de conserver ou de rembourser immédiatement la totalité du PGE. Si le remboursement est total, il n’y a plus de contrainte vis-à-vis du paiement des dividendes pour les grands groupes,

- Sinon il convient de déterminer la période sur laquelle, le PGE sera remboursé, sans pouvoir dépasser 5 ans (en y incluant éventuellement une période de franchise de remboursement du capital de 12 mois).

Le coût du PGE en phase 2

Le taux effectif global (TEG) est constitué de la garantie de l’État et des intérêts des établissements bancaires.

Pour les PME, de 0,5 % par an pour les années 1 et 2 et de 1 % par an pour les années 3, 4, et 5.

Pour les ETI de 1 % par an pour les années 1 et 2 et de 2 % par an pour les années 3, 4, et 5.

Dans les conditions actuelles de taux, les banques se sont engagées à proposer une tarification maximale de :

- 1 à 1,5 % pour des prêts remboursés d’ici 2022 ou 2023,

- 2 à 2,5 % pour des prêts remboursés d’ici 2024 à 2026, coût de la garantie de l’État compris.

Attention, les taux sont présentés hors assurance.

Quelles sont les précautions à prendre ?

Il est nécessaire de porter une attention particulière sur les modalités de remboursement. En effet les remboursements anticipés par rapport à la décision prise avant le 1er jour du 11ème mois de l’octroi du PGE peuvent faire l’objet d’indemnités pour rupture anti-cipée (IRA) qui viennent s’ajouter aux autres coûts du PGE.

En général, les coûts les plus fréquemment constatés se répartissent entre 2 % et 3 % sur des durées de 1 à 2 ans et 5 % et 6,5 % pour les maturités de 3 à 5 ans.

Il convient de comparer le PGE avec les autres formes de financement qui sont accessibles à l’entreprise et notamment :

- Les moratoires bancaires et les rééchelonnements des dettes fournisseurs,

- Le renforcement des fonds propres (augmentation de capital) et la réévaluation libre (dans sa version LF 2021),

- Les outils financiers « habituels » (découverts, trésorerie échéancée, affacturages),

- Des outils plus spécifiques au traitement des conséquences du Covid-19 :

- Déjà actifs :

- PGE « Aero » ou PGE « saison ».

- En cours d’élaboration :

- Futurs « Prêts Participatifs »

Distribués par les banques pour les PME avec une durée de 8 à 12 ans, avec un taux d’intérêt plus élevé que le PGE dont l’objectif est d’orienter l’épargne des particuliers vers les entreprises. - Futurs « Prêts subordonnés »

Distribués par les banques et les régions avec une durée de vie de 8 à 12 ans et dont l’objectif est subordonné à la transformation digitale et/ou écologique.

Synthèse de la chronologie de remboursement d’un PGE

Télécharger notre fiche :

Coronavirus – Prêt Garanti par l’État (PGE) – Les modalités de son

remboursement

Notre cabinet se tient à votre disposition pour vous accompagner

dans cette nouvelle réforme.

N’hésitez pas à nous contacter.