Coronavirus – 1er volet du fonds de solidarité pour le mois de janvier 2021 – Mise à jour du 25 février 2021

Le 1er volet du fonds de solidarité au titre du mois de janvier 2021 a été modifié par le décret 2021-192 du 22 février 2021.

FONDS DE SOLIDARITÉ – Quels sont les textes fondamentaux ?

Le fonds de solidarité est régi par l’ordonnance n° 2020-317 du 25 mars 2020 et le décret n° 2020-371 du 30 mars. Les dernières modifications ont été apportées par le décret n° 2021-192 du 22 février 2021. Le 1er volet du fonds de solidarité au titre du mois de janvier 2021 est régi par l’article 3-19.

FONDS DE SOLIDARITÉ 1er volet – Qui peut en bénéficier ?

Ce fonds a pour objectif d’apporter un soutien financier aux entreprises, pour tenter de prévenir la cessation d’activité sous la forme d’une subvention.

L’article 1 du décret identifie les personnes qui peuvent bénéficier du 1er volet du fonds de solidarité, selon les conditions suivantes :

- Les personnes physiques et personnes morales de droit privé résidentes fiscales françaises exerçant une activité économique,

- Elles ne se trouvaient pas en liquidation judiciaire au 1er mars 2020,

- Lorsqu’elles sont constituées sous forme d’association, elles sont assujetties aux impôts commerciaux ou emploient au moins un salarié,

- Lorsqu’elles appartiennent à un groupe, le seuil d’effectif, calculé selon les modalités prévues par le I de l’article L. 130-1 du Code de la sécurité sociale, et le plafond d’aide, s’apprécient au niveau du groupe,

Un groupe est :

- soit une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise dans les conditions prévues à l’article L. 233-3 du Code du commerce,

- soit un ensemble de sociétés et d’entreprises en nom propre, liées entre elles dans les conditions prévues à l’article L. 233-3 du Code de commerce.

Les articles 3-15 à 3-18 sont spécifiques au mois de décembre 2020 et indiquent les éléments supplémentaires suivants :

- elles ont débuté leur activité avant le 31 octobre 2020,

- les personnes physiques ou, pour les personnes morales, leur dirigeant majoritaire ne sont pas titulaires, au 1er janvier 2021, d’un contrat de travail à temps complet. Cette condition n’est pas applicable si l’effectif salarié annuel de l’entreprise, calculé selon les modalités prévues par le I de l’article L. 130-1 du Code de la sécurité sociale est supérieur ou égal à un,

- Le montant du 1er volet du fonds de solidarité, au titre du mois de décembre est limité à 200 000 € au niveau du groupe de sociétés,

- Si l’entreprise est éligible à deux dispositifs pour la même période, elle retient le plus favorable,

- La demande, au titre du mois de janvier 2021 est à faire avant le 31 mars 2021.

FONDS DE SOLIDARITÉ 1er volet – Comment calculer la perte du chiffre d’affaires ?

- La notion de chiffre d’affaires s’entend comme le chiffre d’affaires hors taxes ou comme les recettes nettes hors taxes. Pour la détermination du chiffre d’affaires ou des recettes nettes, il n’est pas tenu compte des dons et subventions perçus par les associations,

- La perte de chiffre d’affaires est définie comme la différence entre, d’une part, le chiffre d’affaires au cours du mois de janvier 2021 et, d’autre part, le chiffre d’affaires de référence défini comme :

- le chiffre d’affaires réalisé durant le mois de janvier 2019, ou le chiffre d’affaires mensuel moyen de l’année 2019, si cette option est plus favorable à l’entreprise, ou, pour les entreprises créées entre le 1er janvier 2019 et le 30 novembre 2020, le chiffre d’affaires mensuel moyen réalisé sur la période comprise entre la date de création de l’entreprise et le 31 décembre 2019,

- ou, pour les entreprises créées entre le 1er décembre 2019 et le 30 septembre 2020, le chiffre d’affaires mensuel moyen réalisé entre le 1er juillet 2020, ou à défaut la date de création de l’entreprise si elle est postérieure au 1er juillet 2020 et le 31 octobre 2020,

- ou, pour les entreprises créées entre le 1er octobre 2020 et le 31 octobre 2020, le chiffre d’affaires réalisé durant le mois de décembre 2020 ou pour les entreprises ayant fait l’objet d’une interdiction d’accueil du public en décembre 2020, le chiffre d’affaires réalisé durant le mois d’octobre (ramené sur un mois le cas échéant),

- pour les entreprises mentionnées au 1° du A du I, le chiffre d’affaires du mois de janvier 2021 n’intègre pas le chiffre d’affaires réalisé sur les activités de vente à distance, avec retrait en magasin ou livraison, ou sur les activités de vente à emporter.

FONDS DE SOLIDARITÉ 1er volet – Quel est le montant de l’aide ?

Le montant du premier volet du fonds de solidarité est calculé différemment en fonction du mois considéré et de la situation de l’entreprise.

Le montant de l’aide est :

- Limité à la perte réelle du CA constaté par rapport au CA de la période de référence,

- Diminué du montant des éventuelles pensions de retraites et indemnités journalières de la sécurité social, au titre du mois de la demande,

- Limité à 200 000 € au niveau du groupe.

Si l’entreprise est éligible à plusieurs mesures, elle ne peut bénéficier que de la plus favorable.

Les annexes 1, 2 et 3 sont à prendre dans leur rédaction en vigueur au 10 février 2021.

FONDS DE SOLIDARITÉ 1er volet – Quelles sont les entreprises éligibles ?

Pour les entreprises ayant :

- Soit fait l’objet d’une interdiction d’accueil du public, intervenue entre le 1er et le 31 janvier 2021 sans interruption,

- Soit subi une perte de chiffre d’affaires d’au moins 50 % durant la période comprise entre le 1er et le 31 janvier 2021 et font partie d’une des 3 catégories suivantes (a, b ou c) :

a) exerce son activité principale dans un secteur mentionné à l’annexe 1 dans sa rédaction en vigueur au 10 février 2021,

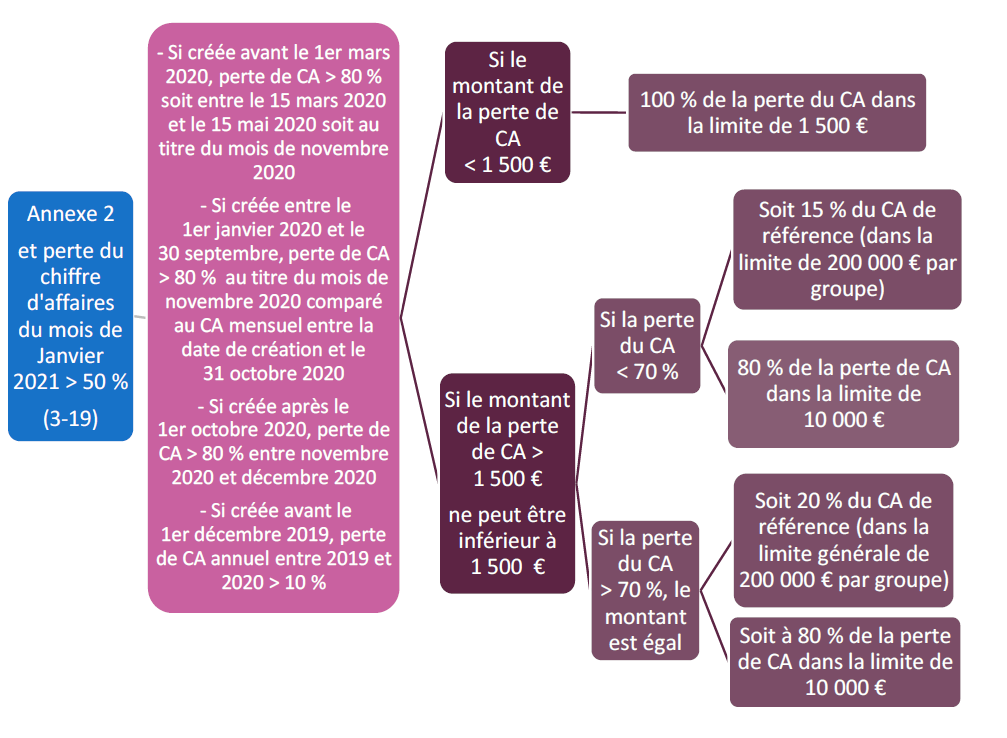

b) exerce son activité principale dans un secteur mentionné à l’annexe 2 dans sa rédaction en vigueur au 10 février 2021 et rempli au moins 1 des 3 conditions suivantes :

- soit, pour les entreprises créées avant le 1er mars 2020, une perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 15 mars 2020 et le 15 mai 2020 par rapport au chiffre d’affaires de référence,

- soit une perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 1er et le 30 novembre 2020 par rapport au chiffre d’affaires de référence :

> lorsqu’elles ont débuté leur activité entre le 1er janvier 2020 et le 30 septembre 2020 la perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 1er novembre 2020 et le 30 novembre 2020 s’entend par rapport au chiffre d’affaires réalisé entre la date de création de l’entreprise et le 31 octobre 2020 ramené sur un mois,

> lorsqu’elles ont débuté leur activité après le 1er octobre 2020 la perte de chiffre d’affaires d’au moins 80 % durant la période comprise entre le 1er et le 30 novembre 2020 s’entend par rapport au chiffre d’affaires du mois de décembre 2020.

- soit, pour les entreprises créées avant le 1er décembre 2019, une perte de chiffre d’affaires annuel entre 2019 et 2020 d’au moins 10 % ; pour les entreprises créées en 2019, le chiffre d’affaires au titre de l’année 2019 s’entend comme le chiffre d’affaires mensuel moyen réalisé entre la date de création de l’entreprise (en 2019) et le 31 décembre 2019 ramené sur 12 mois.

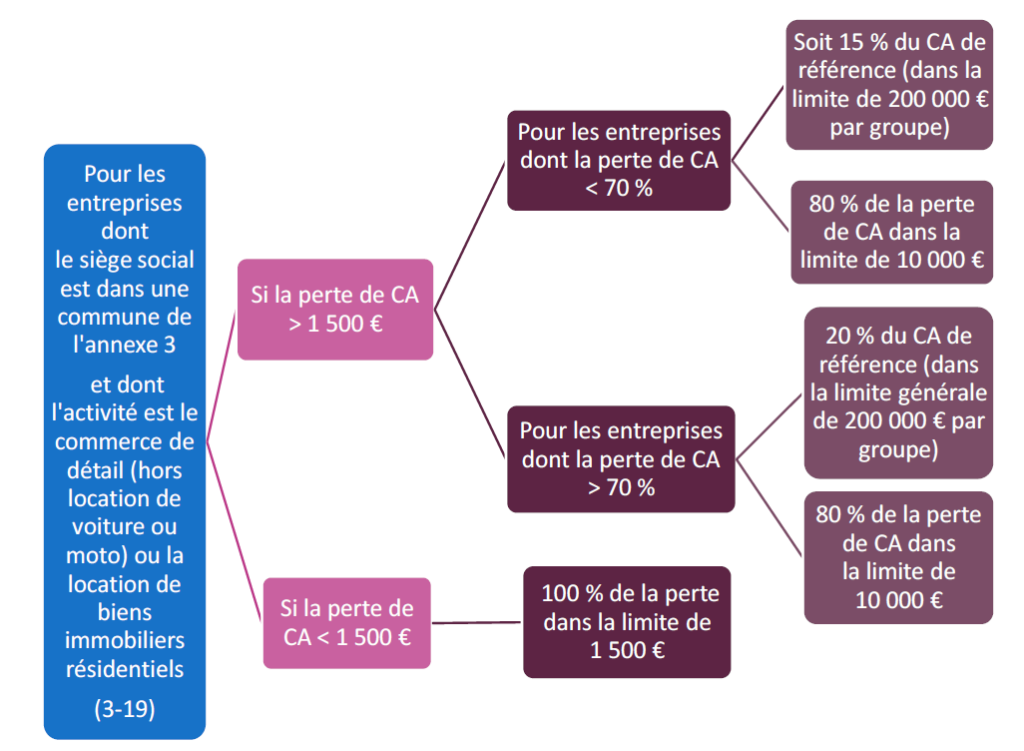

c) soit elle n’exerce pas son activité principale dans un secteur mentionné à l’annexe 1 ou à l’annexe 2 dans leur rédaction en vigueur au 10 février 2021, et exercent leur activité principale dans le commerce de détail, à l’exception des automobiles et des motocycles, ou la location de biens immobiliers résidentiels, et sont domiciliées dans une commune, mentionnée à l’annexe 3.

3. Soit ayant subi une perte de chiffre d’affaires supérieure à 50 % au titre du mois de janvier 2021 et un effectif inférieur ou égal à 50 salariés.

FONDS DE SOLIDARITÉ 1er volet – Quel est le montant maximum de l’aide ?

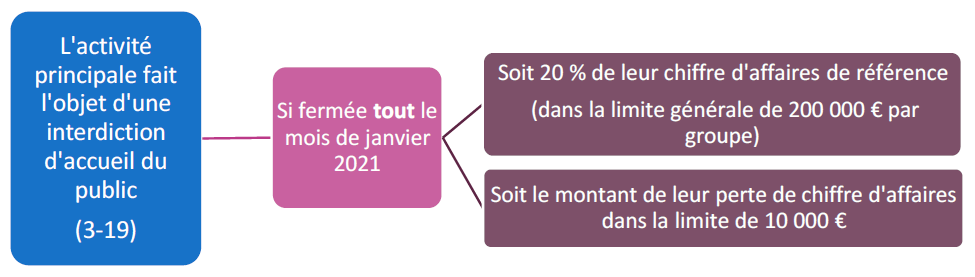

Concernant les entreprises fermées administrativement tout le mois de janvier

Les entreprises mentionnées, fermées administrativement, perçoivent une subvention égale :

- Soit au montant de la perte de chiffre d’affaires dans la limite de 10 000 €,

- Soit à 20 % du chiffre d’affaires de référence.

Concernant les entreprises dont l’activité principale fait partie des secteurs de l’annexe 1

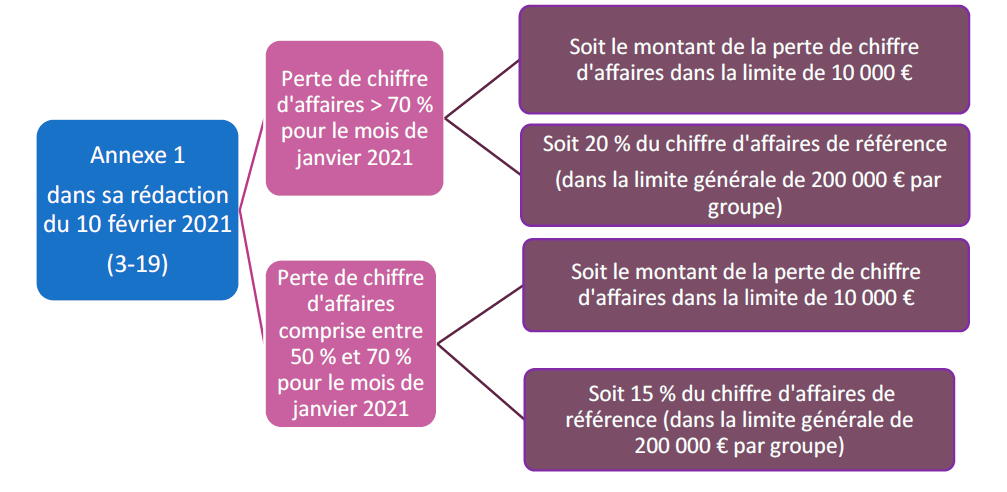

1) Si elles ont subi une perte de chiffre d’affaires supérieure ou égale à 70 %, le montant de la subvention est égal :

- Soit au montant de la perte de chiffre d’affaires dans la limite de 10 000 €,

- Soit à 20 % du chiffre d’affaires de référence.

2) Si elles ont subi une perte de chiffre d’affaires inférieure à 70 %, le montant de la subvention est égal :

- Soit au montant de la perte de chiffre d’affaires dans la limite de 10 000 €,

- Soit à 15 % du chiffre d’affaires de référence.

Les entreprises bénéficient de l’option qui est la plus favorable.

Concernant les entreprises dont l’activité principale fait partie des secteurs de l’annexe 2 ou dont le siège social se situe dans une commune de l’annexe 3

1) Si elles ont subi une perte de chiffre d’affaires inférieure à 70 %, le montant de la subvention est égal :

- Soit à 15 % du chiffre d’affaires de référence,

- Soit à 80 % de la perte de chiffre d’affaires dans la limite de 10 000 €.

2) Si elles ont subi une perte de chiffre d’affaires supérieure ou égale à 70 %, le montant de la subvention est égal :

- Soit à 20 % du chiffre d’affaires de référence,

- Soit à 80 % de la perte de chiffre d’affaires dans la limite de 10 000 €.

Pour les deux cas ci-dessus, lorsque la perte de chiffre d’affaires est supérieure à 1 500 €, le montant minimal de la subvention est de 1 500 €.

Lorsque la perte de chiffre d’affaires est inférieure ou égale à 1 500 €, la subvention est égale à 100 % de la perte de chiffre d’affaires.

Les entreprises bénéficient de l’option qui est la plus favorable.

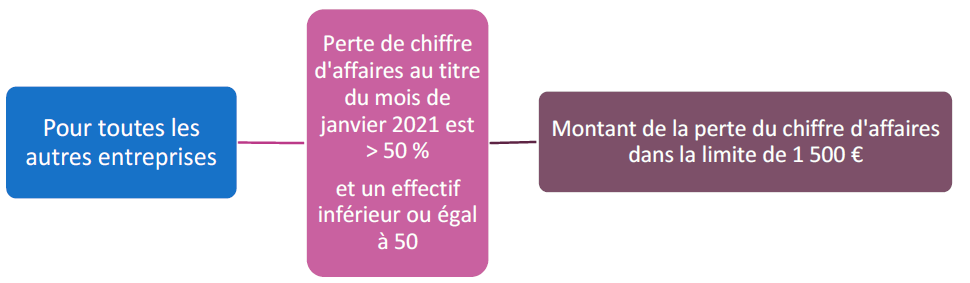

Concernant les autres entreprises

Les autres entreprises qui ont subi une perte de chiffre d’affaires d’au moins 50 % et dont l’effectif groupe est inférieur à 50 salariés perçoivent une subvention égale au montant de la perte de chiffre d’affaires, dans la limite de 1 500 €.

FONDS DE SOLIDARITÉ 1er volet – Les annexes

L’annexe 1 concerne les entreprises directement et particulièrement touchées par les conséquences économiques de la pandémie. Vous retrouverez le détail de cette liste sur :

www.legifrance.gouv.fr

L’annexe 2 concerne les entreprises dont l’activité est liée à des secteurs particulièrement touchés par les conséquences économiques de la pandémie. Vous retrouverez le détail de cette liste sur :

www.legifrance.gouv.fr

L’annexe 3 concerne les communes, dans lesquelles l’activité économique est particulièrement touchée. Vous retrouverez le détail de cette liste sur :

www.legifrance.gouv.fr

FONDS DE SOLIDARITÉ 1er volet – Synthèse des cas au titre du mois de janvier 2021 – pour les entreprises fermées administrativement

FONDS DE SOLIDARITÉ 1er volet – Synthèse des cas au titre du mois de janvier 2021 – dont l’activité principale est un secteur de l’annexe 1

FONDS DE SOLIDARITÉ 1er volet – Synthèse des cas au titre du mois de janvier 2021 – dont l’activité principale est un secteur de l’annexe 2

FONDS DE SOLIDARITÉ 1er volet – Synthèse des cas au titre du mois de janvier 2021 – dont le siège social est situé dans la liste des communes de l’ annexe 3

FONDS DE SOLIDARITÉ 1er volet – Synthèse des cas au titre du mois de janvier 2021 – pour les autres entreprises

Télécharger notre fiche :

Coronavirus – 1er volet du fonds de solidarité pour le mois de janvier 2021

Notre cabinet se tient à votre disposition pour vous accompagner

dans cette nouvelle réforme.

N’hésitez pas à nous contacter.